Soalan Lazim Penangguhan Bayaran Pinjaman Bank COVID-19 (Deferment Package) Dari Bank Negara Malaysia (BNM)

Ini adalah soalan dan jawapan berhubung pakej penangguhan pinjaman/moratorium yang telah dilancarkan oleh Bank Negara Malaysia.

1. Apakah penangguhan pembayaran pinjaman/pembiayaan?

Ini adalah penangguhan sementara untuk bayaran pinjaman/pembiayaan dalam tempoh terhad. Semasa tempoh ini, peminjam/pelanggan dengan pinjaman/pembiayaan yang mematuhi syarat yang telah ditetapkan tidak perlu buat sebarang bayaran balik, dan tidak akan dikenakan denda lewat bayar (late payment fee).

Faedah (bagi pinjaman konvensional) dan keuntungan (bagi pinjaman Islamik) akan berjalan seperti biasa dan peminjam/pelanggan perlu meneruskan bayaran balik pada masa hadapan. Proses bayaran balik akan berlangsung selepas tempoh penangguhan dihentikan.

Faedah (bagi pinjaman konvensional) dan keuntungan (bagi pinjaman Islamik) akan berjalan seperti biasa dan peminjam/pelanggan perlu meneruskan bayaran balik pada masa hadapan. Proses bayaran balik akan berlangsung selepas tempoh penangguhan dihentikan.

2. Apakah tujuan pakej penangguhan ini?

Tujuan pakej ini adalah untuk meringankan beban individu dan peniaga yang menghadapi kesukaran kewangan akibat daripada pandemik COVID-19. Pihak BNM berharap agak pakej ini akan membantu individu dan peniaga yang terjejas pendapatan sepanjang tempoh ini. Bayaran balik pinjaman/pembiayaan akan berlangsung seperti biasa selepas tempoh penangguhan.

3. Apakah institusi kewangan yang menawarkan pakej penangguhan ini?

Semua bank berdaftar, bank Islamik dan institusi kewangan pembangunan (IKP)/development financial institutions (DFI) yang dikawal selia oleh BNM (institusi kewangan) akan menyediakan penangguhan ini. Peminjam/pelanggan yang memenuhi kriteria boleh menggunakan pakej penangguhan pinjaman ini.

4. Apakah pinjaman/pembiayaan yang layak untuk penangguhan?

Untuk individu dan Perniagaan Kecil Sederhana (PKS)/Small Medium Enterprise (SMEs), penangguhan terhadap pinjaman konvensional atau pembiayaan Islamik (kecuali kad kredit) akan berlangsung secara automatik bagi bank dan institusi kewangan pembangunan (IKP)/development financial institutions (DFI) jika mematuhi kriteria berikut:

– Tidak mempunyai tunggakan melebihi 90 hari pada 1 April 2020; dan

– Denominasi di dalam Ringgit Malaysia (MYR).

Untuk pelanggan korporat pula, mereka boleh memohon penangguhan (moratorium) untuk pinjaman/pembiayaan daripada bank yang terlibat.

– Tidak mempunyai tunggakan melebihi 90 hari pada 1 April 2020; dan

– Denominasi di dalam Ringgit Malaysia (MYR).

Untuk pelanggan korporat pula, mereka boleh memohon penangguhan (moratorium) untuk pinjaman/pembiayaan daripada bank yang terlibat.

5. Adakah pakej penangguhan ini melibatkan pinjaman/pembiayaan yang baru lulus?

Pakej ini melibatkan semua pinjaman/pembiayaan yang mempunyai tunggakan bermula dari 1 April 2020.

6. Bolehkah saya mohon penangguhan lebih dari 6 bulan?

Penangguhan ini hanya dalam tempoh 6 bulan. Sila hubungi bank yang terlibat sekiranya anda memerlukan tempoh penangguhan yang lebih lama.

7. Adakah saya perlu mohon?

Tidak. Semua pinjaman/pembiayaan individu dan industri kecil sederhana (PKS) (kecuali kad kredit) yang memenuhi kriteria akan layak untuk pakej penangguhan secara automatik.

8. Jika saya mengambil pakej penangguhan ini, adalah rekod CCRIS saya akan terjejas?

Tidak. Walau bagaimanapun, faedah/keuntungan akan terus terakru (diambil kira) terhadap bayaran balik pinjaman/pembiayaan yang ditangguhkan dan peminjam/pelanggan perlu melunaskan pembayaran balik yang tertangguh pada masa hadapan.

Peminjam/pelanggan dinasihatkan untuk menghubungi pihak institusi kewangan yang terlibat bagi membincangkan pilihan yang ditawarkan untuk menyambung semula bayaran balik selepas tempoh penangguhan pinjaman.

Peminjam/pelanggan dinasihatkan untuk menghubungi pihak institusi kewangan yang terlibat bagi membincangkan pilihan yang ditawarkan untuk menyambung semula bayaran balik selepas tempoh penangguhan pinjaman.

9. Saya gagal buat bayaran Pinjaman/Pembiayaan, adakah saya layak untuk tawaran penangguhan ini? Adakah pinjaman di bawah program penjadualan dan penstrukturan semula (R&R) layak untuk pakej penangguhan ini?

Pinjaman/pembiayaan yang mempunyai tunggakan lebih daripada 90 hari tidak layak untuk ditangguhkan. Peminjam/pelanggan dinasihatkan untuk menghubungi institusi kewangan/bank terlibat untuk bantuan.

Pinjaman/pembiayaan di bawah program R&R juga layak untuk penangguhan, tertakluk kepada kriteria yang telah ditetapkan, iaitu:

– Tidak mempunyai tunggakan melebihi 90 hari pada 1 April 2020; dan

– Denominasi di dalam Ringgit Malaysia (MYR).

Pinjaman/pembiayaan di bawah program R&R juga layak untuk penangguhan, tertakluk kepada kriteria yang telah ditetapkan, iaitu:

– Tidak mempunyai tunggakan melebihi 90 hari pada 1 April 2020; dan

– Denominasi di dalam Ringgit Malaysia (MYR).

10. Apakah perbezaan pakej penangguhan pinjaman BNM ini berbanding penangguhan pinjaman/pembiayaan (moratorium) yang diumumkan oleh beberapa bank sebelum ini?

Peminjam/pelanggan yang telah bersetuju untuk menerima bantuan pakej penangguhan pinjaman (moratorium) daripada bank dan institusi kewangan pembangunan (IKP) sebelum ini boleh memilih untuk membatalkan perjanjian tersebut, sekiranya mereka mahu.

11. Adakah pinjaman atau pembiayaan dengan institusi kewangan bukan bank seperti koperasi, pemberi pinjaman wang berlesen (PPW), atau majikan layak untuk mendapatkan pakej penangguhan ini?

Tidak. Pemberi pinjaman bukan bank atau penyedia kredit yang tidak dikawal selia oleh BNM tidak menyertai pakej penangguhan ini.

12. Bagaimana saya hendak tahu sekiranya bank saya telah mendaftarkan pinjaman/pembiayaan saya ke dalam pakej penangguhan pinjaman ini dan bagaimana hendak tahu sekiranya saya layak atau tidak?

Pakej penangguhan ini dikenakan secara automatik kepada semua individu atau perusahaan kecil sederhana (PKS) yang mempunyai tanggungjawab bayaran balik pinjaman/pembiayaan konvensional atau Islamik (kecuali kad kredit); yang tidak mempunyai tunggakan bayaran balik melebih 90 hari; denominasi di dalam Ringgit Malaysia (MYR) pada 1 April 2020.

Semua institusi kewangan akan memberikan maklumat menerusi laman sesawang mereka dan akan menghubungi peminjam menerusi sms/emails/panggilan telefon dengan maklumat tambahan berkaitan pakej penangguhan, dan juga dengan pilihan bayaran balik selepas tempoh penangguhan. Sila semak maklumat lanjut menerusi saluran yang telah dinyatakan di atas atau hubungi talian khidmat pelanggan institusi kewangan anda untuk maklumat lanjut.

Semua institusi kewangan akan memberikan maklumat menerusi laman sesawang mereka dan akan menghubungi peminjam menerusi sms/emails/panggilan telefon dengan maklumat tambahan berkaitan pakej penangguhan, dan juga dengan pilihan bayaran balik selepas tempoh penangguhan. Sila semak maklumat lanjut menerusi saluran yang telah dinyatakan di atas atau hubungi talian khidmat pelanggan institusi kewangan anda untuk maklumat lanjut.

13. Saya bekerja di dalam sektor pelancongan dan terjejas teruk akibat pandemik ini, saya sukar untuk buat bayaran balik pinjaman gadai janji daripada bulan Januari dan simpanan saya semakin berkurang. Adakah saya layak untuk menerima pakej penangguhan ini?

Ya, sekiranya pinjaman/pembiayaan anda tidak mempunyai tunggakan lebih dari 90 hari pada 1 April 2020.

14. Saya menjalankan perniagaan kecil yang terjejas teruk oleh pandemik COVID-19, jika perniagaan tidak pulih, saya tidak mampu membayar balik sewa beli kereta dan pinjaman/pembiayaan peribadi. Adakah saya layak untuk menerima pakej penangguhan ini?

Ya, sekiranya pinjaman/pembiayaan anda tidak mempunyai tunggakan lebih dari 90 hari pada 1 April 2020.

15. Adakah saya akan dikenakan faedah tambahan untuk bayaran balik yang telah ditangguhkan selama tempoh 6 bulan tersebut?

Untuk pinjaman konvensional, faedah akan terus dikenakan terhadap baki tertunggak untuk pinjaman pokok dan kadar faedah (terkumpul) sepanjang tempoh penangguhan pinjaman (moratorium). Walau bagaimanapun, sesetengah institusi kewangan mungkin tidak akan mengenakan faedah kompaun semasa tempoh penangguhan. Sila semak di laman sesawang bank berkaitan untuk maklumat lanjut.

Untuk pembiayaan Islamik, keuntungan akan terus terakru terhadap jumlah pokok tertunggak. Walau bagaimanapun kadar keuntungan berikut tidak akan di kompaun selaras dengan prinsip Syariah.

Institusi kewangan tidak dibenarkan untuk mengenakan caj penalti lewat bayar kepada amaun tertunggak. Dalam erti kata lain, hanya bayaran balik pinjaman/pembiayaan yang ditangguhkan selama 6 bulan.

Untuk pembiayaan Islamik, keuntungan akan terus terakru terhadap jumlah pokok tertunggak. Walau bagaimanapun kadar keuntungan berikut tidak akan di kompaun selaras dengan prinsip Syariah.

Institusi kewangan tidak dibenarkan untuk mengenakan caj penalti lewat bayar kepada amaun tertunggak. Dalam erti kata lain, hanya bayaran balik pinjaman/pembiayaan yang ditangguhkan selama 6 bulan.

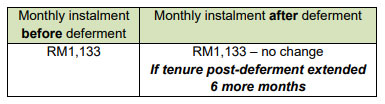

16. Bagaimanakah bayaran bulanan pembiayaan sewa beli (hire purchase) saya sebelum dan selepas 6 bulan tempoh moratorium?

Jadual di atas adalah berdasarkan pinjaman sewa beli dengan kadar tetap, dengan andaian:

– Amaun pinjaman/pembiayaan – RM90,000, kadar faedah/keuntungan tetap – 4%.

– Tempoh bayaran asal – 9 tahun, peminjam/pelanggan telah buat bayaran selama 3 tahun.

– Baki pinjaman/pembiayaan sebelum dan selepas tempoh penangguhan – RM81,600.

– Tiada caj tambahan faedah/keuntungan dikenakan semasa tempoh penangguhan.

Jadual di atas adalah berdasarkan pinjaman sewa beli dengan kadar tetap, dengan andaian:

– Amaun pinjaman/pembiayaan – RM90,000, kadar faedah/keuntungan tetap – 4%.

– Tempoh bayaran asal – 9 tahun, peminjam/pelanggan telah buat bayaran selama 3 tahun.

– Baki pinjaman/pembiayaan sebelum dan selepas tempoh penangguhan – RM81,600.

– Tiada caj tambahan faedah/keuntungan dikenakan semasa tempoh penangguhan.

17. Apakah yang akan terjadi kepada bayaran balik pinjaman/pembiayaan selepas tempoh penangguhan? Adakah akan berlaku penambahan terhadap bayaran balik setiap bulan, atau tempoh bayaran balik akan menjadi lebih lama?

Untuk pinjaman konvensional, faedah akan terus dikenakan terhadap baki tertunggak untuk pinjaman pokok dan kadar faedah (terkumpul) sepanjang tempoh penangguhan pinjaman (moratorium). Walau bagaimanapun, sesetengah institusi kewangan mungkin tidak akan mengenakan faedah kompaun semasa tempoh penangguhan. Sila semak di laman sesawang bank berkaitan untuk maklumat lanjut.

Untuk pembiayaan Islamik, keuntungan akan terus terakru terhadap jumlah pokok tertunggak. Walau bagaimanapun kadar keuntungan berikut tidak akan di kompaun selaras dengan prinsip Syariah.

Peminjam/pelanggan dinasihatkan untuk peka terhadap notis dari institusi kewangan untuk perlaksanaan pakej penangguhan ini.

Peminjam/pelanggan diingatkan untuk mempertimbangkan pilihan bayaran yang dicadangkan oleh institusi kewangan, terutama bagaimana untuk meneruskan bayaran balik selepas tempoh penangguhan. Ini termasuk amaun bayaran balik/ansuran yang lebih tinggi untuk menjaga tempoh pinjaman/pembiayaan asal, atau tambahan tempoh pinjaman/pembiayaan selepas 6 bulan tempoh penangguhan/moratorium.

Peminjam/pelanggan perlu memastikan bahawa mereka faham implikasi kewangan secara menyeluruh dan keupayaan untuk memenuhi kehendak dan perlu menghubungi institusi kewangan yang terlibat menerusi panggilan telefon/E-mel jika perlu maklumat tambahan.

Untuk pembiayaan Islamik, keuntungan akan terus terakru terhadap jumlah pokok tertunggak. Walau bagaimanapun kadar keuntungan berikut tidak akan di kompaun selaras dengan prinsip Syariah.

Peminjam/pelanggan dinasihatkan untuk peka terhadap notis dari institusi kewangan untuk perlaksanaan pakej penangguhan ini.

Peminjam/pelanggan diingatkan untuk mempertimbangkan pilihan bayaran yang dicadangkan oleh institusi kewangan, terutama bagaimana untuk meneruskan bayaran balik selepas tempoh penangguhan. Ini termasuk amaun bayaran balik/ansuran yang lebih tinggi untuk menjaga tempoh pinjaman/pembiayaan asal, atau tambahan tempoh pinjaman/pembiayaan selepas 6 bulan tempoh penangguhan/moratorium.

Peminjam/pelanggan perlu memastikan bahawa mereka faham implikasi kewangan secara menyeluruh dan keupayaan untuk memenuhi kehendak dan perlu menghubungi institusi kewangan yang terlibat menerusi panggilan telefon/E-mel jika perlu maklumat tambahan.

18. Pinjaman/pembiayaan saya adalah di bawah Program Pengurusan Kredit AKPK (PKP)/AKPK Debt Management Programme (DMP). Adakah saya layak untuk penangguhan?

Ya. Seperti juga pinjaman/pembiayaan dengan institusi kewangan yang lain, faedah/keuntungan akan terus terakru terhadap pinjaman/pembiayaan yang telah di tangguh. Peminjam/pelanggan dinasihatkan untuk menghubungi pihak AKPK untuk membincangkan pilihan yang tersedia kepada peminjam/pelanggan di bawah PKP/DMP.

19. Adakah kemudahan overdraft, pembiayaan bersama atau Ar-Rahnu layak untuk penangguhan?

Pakej penangguhan ini diaplikasikan kepada pinjaman/pembiayaan dengan bayaran balik yang dijadualkan atau bayaran balik secara kontrak, termasuk kemudahan pembiayaan yang memerlukan bayaran faedah/keuntungan berjadual.

20. Jika pelanggan korporat memutuskan untuk mengambil pakej penangguhan pinjaman/pembiayaan, adalah mereka masih layak untuk mendapatkan pembiayaan baru dari pihak institusi kewangan?

Ya. Keputusan kredit dari institusi kewangan adalah tertakluk kepada polisi dan penilaian kredit dalaman institusi kewangan terbabit.

21. Saya mempunyai pinjaman/pembiayaan di bawah perjanjian auto-debit. Adakah pihak institusi kewangan akan menghentikan proses auto-debit daripada akaun bank saya selama 6 bulan?

Ya. Walau bagaimanapun, jika anda memilih untuk tidak menerima pakej penangguhan bayaran pinjaman dan ingin terus buat bayaran pinjaman/pembiayaan anda secara auto-debit, sila maklumkan kepada institusi kewangan terbabit.

22. Sebagai pelanggan korporat, apakah kriteria yang diperlukan untuk menerima pakej penangguhan ini?

Peminjam/pelanggan korporat perlu merujuk kepada institusi kewangan untuk penangguhan dan penyusunan/penstrukturan semula pinjaman/pembiayaan mereka. Kriteria yang ditetapkan adalah bergantung kepada penilaian dan polisi kredit dalaman institusi kewangan yang terlibat.

Sebagai tambahan, pinjaman/pembiayaan ini mestilah mematuhi kriteria di bawah:

– Tidak mempunyai tunggakan melebihi 90 hari pada 1 April 2020; dan

– Denominasi di dalam Ringgit Malaysia (MYR).

Sebagai tambahan, pinjaman/pembiayaan ini mestilah mematuhi kriteria di bawah:

– Tidak mempunyai tunggakan melebihi 90 hari pada 1 April 2020; dan

– Denominasi di dalam Ringgit Malaysia (MYR).

23. Pinjaman/pembiayaan saya di bawah Biro Perkhidmatan Angkasa (BPA). Adakah saya perlu maklumkan kepada pihak BPA?

Penangguhan pinjaman/pembiayaan selama 6 bulan adalah secara automatik oleh institusi kewangan. Institusi kewangan akan bekerjasama dengan pihak BPA. Anda tidak perlu memaklumkan kepada pihak BPA.

Walau bagaimanapun, jika anda tidak ingin mengambil pakej penangguhan dan terus buat bayaran balik pinjaman/pembiayaan yang diuruskan oleh BPA, sila maklumkan kepada majikan anda atau pihak institusi kewangan yang terlibat.

Walau bagaimanapun, jika anda tidak ingin mengambil pakej penangguhan dan terus buat bayaran balik pinjaman/pembiayaan yang diuruskan oleh BPA, sila maklumkan kepada majikan anda atau pihak institusi kewangan yang terlibat.

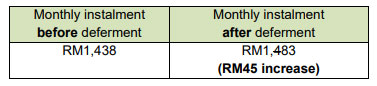

24. Bagaimanakah pinjaman/pembiayaan perumahan bulanan saya selepas 6 bulan tempoh moratorium?

Jadual di atas menunjukkan pinjaman perumahan konvensional dengan andaian berikut:

– Tiada tambahan jangka masa bayaran balik selepas tempoh penangguhan.

– Amaun pinjaman – RM300,000.

– Kadar faedah – 4.6% p.a. (faedah tidak di kompaun sepanjang tempoh penangguhan).

– Tempoh asal – 35 tahun, dan peminjam telah membayar balik selama 5 tahun.

– Bayaran faedah dan pokok digantung sepanjang tempoh penangguhan.

– Pinjaman pokok tertunggak sebelum tempoh penangguhan – RM280,585.

– Amaun tertunggak selepas penangguhan yang perlu dibayar dalam tempoh 29.5 tahun = RM287,038.

Jadual di atas menunjukkan pinjaman perumahan konvensional dengan andaian berikut:

– Tiada tambahan jangka masa bayaran balik selepas tempoh penangguhan.

– Amaun pinjaman – RM300,000.

– Kadar faedah – 4.6% p.a. (faedah tidak di kompaun sepanjang tempoh penangguhan).

– Tempoh asal – 35 tahun, dan peminjam telah membayar balik selama 5 tahun.

– Bayaran faedah dan pokok digantung sepanjang tempoh penangguhan.

– Pinjaman pokok tertunggak sebelum tempoh penangguhan – RM280,585.

– Amaun tertunggak selepas penangguhan yang perlu dibayar dalam tempoh 29.5 tahun = RM287,038.

25. Saya ingin buat bayaran balik seperti biasa setiap bulan. Bagaimana saya hendak pilih untuk dikecualikan daripada menerima pakej penangguhan bayaran pinjaman ini secara automatik?

Sila beri maklum balas kepada pemberitahuan yang dihantar oleh institusi kewangan dan maklumkan yang anda tidak mahu menyertai pakej penangguhan bayaran balik. Anda perlu buat bayaran balik mengikut tempoh dan jumlah yang ditetapkan untuk pinjaman/pembiayaan anda.

26. Saya mempunyai pinjaman/pembiayaan yang ditolak secara automatik daripada gaji di bawah skim kakitangan. Contohnya, pinjaman/pembiayaan yang disediakan oleh majikan tetapi diuruskan dan diagihkan oleh institusi kewangan. Adakah saya layak untuk pakej penangguhan?

Tidak. Itu adalah skim majikan bukan oleh institusi kewangan.

27. Adakah pihak institusi kewangan akan menangguhkan bayaran secara automatik sekiranya saya tidak memberi maklum balas terhadap pemberitahuan yang dihantar?

Ya.

28. Adakah saya layak untuk penangguhan bayaran balik sekiranya saya mempunyai pendapatan yang tidak terjejas oleh pandemik COVID-19? Kawan-kawan saya telah mengesyorkan supaya saya menerima moratorium secara automatik berbanding memilih untuk meneruskan bayaran balik seperti biasa.

Ya. Walau bagaimanapun, faedah akan terus terakru sepanjang 6 bulan tempoh moratorium. Ansuran bulanan dan jumlah faedah akan meningkat selepas tempoh penangguhan (rujuk ilustrasi yang dipaparkan pada soalan 24).

Oleh itu, peminjam/pelanggan dinasihatkan supaya meneliti pilihan bayaran balik selepas tempoh moratorium dan dinasihatkan supaya meneruskan bayaran balik bulanan seperti biasa sekiranya mereka mampu (rujuk soalan 25).

Oleh itu, peminjam/pelanggan dinasihatkan supaya meneliti pilihan bayaran balik selepas tempoh moratorium dan dinasihatkan supaya meneruskan bayaran balik bulanan seperti biasa sekiranya mereka mampu (rujuk soalan 25).

29. Untuk pinjaman/pembiayaan kepada perusahaan kecil sederhana (PKS), adakah penangguhan bayaran diaplikasikan kepada bayaran kepada Credit Guarantee Corporation (CGC)?

CGC telah mengumumkan yang pihak mereka menawarkan penangguhan automatik untuk 6 bulan kepada semua pelanggan yang mempunyai pinjaman/pembiayaan secara terus dengan mereka. Ini hanya untuk akaun pinjaman/pembiayaan yang tidak tertunggak lebih daripada 90 hari. CGC boleh dihubungi di alamat E-Mel [email protected] atau di talian 03-7880 0088.

30. Selepas tempoh penangguhan, adakah amaun bayaran balik atau tempoh pembiayaan akan dikira berdasarkan amaun terakru? Bagaimana pula dengan pinjaman/pembiayaan yang hampir tamat, cth: bayaran akhir adalah kurang dari tempoh 6 bulan?

Peminjam/pelanggan adalah dinasihatkan untuk menghubungi institusi kewangan terlibat untuk membincangkan pilihan yang ada bagi meneruskan bayaran selepas tempoh penangguhan. Lihat jawapan untuk Soalan 17.

31. Siapa yang boleh saya hubungi untuk mendapatkan maklumat lanjut berhubung perkara ini?

Pakej Penangguhan Bayaran dan Pakej Penukaran akan diberikan secara automatik kepada peminjam dan pelanggan yang layak.

Selaras dengan Perintah Kawalan Pergerakan (PKP), tolong JANGAN mengunjungi cawangan institusi kewangan anda sepanjang tempoh ini. Gunakan E-Mel, lawati saluran atas talian (online) Institusi Kewangan anda atau muat turun (download) aplikasi mudah alih institusi kewangan anda untuk perhubungan.

Kebanyakan perkhidmatan barisan hadapan termasuk BNMLINK untuk pelawat walk-in telah digantung dari 18 Mac hingga 14 April 2020.

Walau bagaimanapun, orang awam boleh menghubungi BNM menerusi saluran di bawah atau rujuk laman sesawang BNM di www.bnm.gov.my untuk maklumat terkini:

– LINK – https://telelink.bnm.gov.my ; atau

– BNMTELELINK – 1-300-88-5465 dari Isnin hingga Jumaat (9 pagi hingga 5 petang).

Selaras dengan Perintah Kawalan Pergerakan (PKP), tolong JANGAN mengunjungi cawangan institusi kewangan anda sepanjang tempoh ini. Gunakan E-Mel, lawati saluran atas talian (online) Institusi Kewangan anda atau muat turun (download) aplikasi mudah alih institusi kewangan anda untuk perhubungan.

Kebanyakan perkhidmatan barisan hadapan termasuk BNMLINK untuk pelawat walk-in telah digantung dari 18 Mac hingga 14 April 2020.

Walau bagaimanapun, orang awam boleh menghubungi BNM menerusi saluran di bawah atau rujuk laman sesawang BNM di www.bnm.gov.my untuk maklumat terkini:

– LINK – https://telelink.bnm.gov.my ; atau

– BNMTELELINK – 1-300-88-5465 dari Isnin hingga Jumaat (9 pagi hingga 5 petang).